3 min •

Daniel Mitrovsky

3 min •

Daniel Mitrovsky

Mibe és hogyan érdemes a legjobban befektetni pénzt?

Lehet, hogy már hallott a befektetésről, de nem biztos, hogy pontosan tudja, mit jelent ez a fogalom és mit foglal magában. A következő cikkben áttekintjük a befektetéssel kapcsolatos összes fontos pontot és összefüggést, hogy átfogó képet kapjon arról, mire lehet számítani a befektetésektől. Gyakorlati példákon keresztül megmagyarázzuk, mit jelent a befektetés, miért fontos, és együtt eloszlatjuk azokat a mítoszokat, amelyek évek óta kísérik a befektetést. Szakértőink tanácsot adnak arról is, hogy mibe érdemes befektetni a folyószámlán lévő pénzt.

A cikkben megtudhatja:

- Mi az a befektetés, és milyen típusú befektetések léteznek

- Miért fontos a befektetés

- A befektetéssel kapcsolatos legnagyobb tévhitek

- Mibe érdemes befektetni a pénzt

- Hogyan és hol érdemes a legjobban befektetni a pénzt

- Hova érdemes befektetni a pénzt manapság?

- 10 alapelv a biztonságos és legjobb befektetéshez

- Mibe és hogyan érdemes befektetni a Fumbi segítségével

Mi az a befektetés, és milyen típusú befektetések léteznek

Elméleti szempontból a befektetés olyan tevékenységként írható le, amikor a tőkét vagy a pénzt pénzügyi piacokra helyezik el azzal a céllal, hogy további jövedelmet vagy nyereséget szerezzenek. Ez azt jelenti, hogy a szabad pénzeszközökből különböző pénzügyi eszközöket vásárolnak, mint például részvényeket, kötvényeket, kriptovalutákat, ingatlanokat vagy befektetési alapok részesedéseit. A befektetés azonban nem feltétlenül csak pénzügyi befektetést jelent bizonyos eszközökbe. Ugyanolyan fontos önmagunkba is befektetni. Ez magában foglalhatja a készségek, oktatás, egészség és személyes fejlődés fejlesztését. Az ilyen befektetés hosszú távú előnyöket hoz, mint például jobb munkalehetőségek, magasabb termelékenység, személyes elégedettség és jobb életminőség. Ebben a cikkben azonban a befektetést a tőke pénzügyi piacokra történő elhelyezésének formájaként tárgyaljuk.

Jelenleg két alapvető befektetési típust ismerünk:

Rendszeres befektetés – A rendszeres befektetés során a befektető kiválaszt egy adott összeget, amelyet minden hónapban (vagy más időközönként) befektet. Ez olyan, mintha minden hónapban félretenne egy bizonyos összeget, de ahelyett, hogy a pénzt „a párna alá” vagy egy bankszámlára helyezné, rendszeresen befekteti azzal a céllal, hogy növelje annak értékét. A rendszeres befektetésnek köszönhetően a befektető átlagolja a belépési költségeit, és a piac volatilitásának hatása az ő befektetéseire kisebb. Ez egyúttal megfelelő stratégia azoknak a befektetőknek, akik nem akarják időzíteni a piacot, és nem foglalkoznak azzal, mikor a legjobb befektetni.

Egyszeri befektetés – Az egyszeri befektetés lényege abban áll, hogy a befektető nagyobb összeggel rendelkezik, és azt egyetlen alkalommal fekteti be. Ez a stratégia különösen akkor előnyös, ha a piac éppen esett, mivel a befektető ilyenkor csökkenő árakon vásárol eszközöket, és a jövőbeni növekedés növelheti befektetése értékét, amikor az árak ismét emelkednek. Azonban, ha a befektető akkor fektet be, amikor minden növekszik, és az eszközök ára magas, az sokkal kockázatosabb lehet számára. Semmilyen növekedés nem tart örökké, ezért az egyszeri befektetéseknél nagyon fontos a piac időzítése.

A befektetést jobban megérthetjük a mindennapi tevékenységek alapján, amelyekkel találkozhatunk:

Képzelje el, hogy minden nap elolvas néhány oldalt egy ismeretterjesztő könyvből. Lehet, hogy ez csak 10-15 percet vesz igénybe a napjából, de ha ezt rendszeresen csinálja, néhány hónap alatt több könyvet is elolvashat, amelyekből számos tudást szerezhet saját személyes fejlődéséhez. Ez olyan, mint a rendszeres befektetés, ahol a kis lépések idővel nagy hozamokat eredményeznek.

Az egyszeri befektetés példájaként elképzelhetjük egy ház vagy lakás vásárlását. Tegyük fel, hogy nem tervez ingatlant vásárolni hitel segítségével, hanem fiatal korban úgy dönt, hogy pénzt takarít meg álmai házára. Egy bizonyos pillanatban elegendő pénzzel rendelkezik ahhoz, hogy megvalósítsa ezt a vásárlást, és úgy dönt, hogy megveszi a házat 60 000 euróért. Ebben az esetben egyszeri befektetésről van szó, mivel a pénzt egyszer használta fel vásárlásra, és a jövőben, ahogy a ház ára emelkedik, értéknövekedést érhet el rajta.

Miért fontos a befektetés?

Az infláció mindenkit körülvesz

Valószínűleg már találkozott olyan helyzettel, amikor ön, vagy valaki a környezetéből panaszkodott, hogy régebben minden olcsóbb volt, könnyebb volt vásárolni, és még félretenni is tudtak a fizetésükből. Igen, ez bizonyos mértékig igaz – de amit ők mondanak, azt mondták az idősebb barátaik, ismerőseik, családjuk is, és mi is ezt fogjuk mondani a gyermekeinknek. Mindezeket az emlékeket az olcsóbb árukról és szolgáltatásokról az infláció okozza.

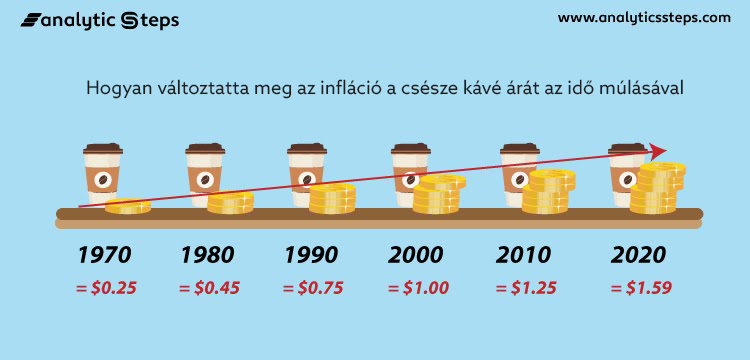

Olyan környezetben élünk, ahol az infláció folyamatosan csökkenti a pénz vásárlóerejét, és felemészti a bankokban tartott megtakarításokat. Példaként említhetjük egy csésze kávé árát: 1970-ben az emberek az USA-ban körülbelül 0,25 dollárért vehettek kávét egy kávézóban. Manapság nincs esély arra, hogy ilyen alacsony áron vegyenek kávét, mivel a kávé jelenleg több mint két dollárba kerül. Ugyanez történik a bankokban régóta tartott pénzzel is. Ezek a pénzek elveszítik vásárlóerejüket, ami azt eredményezi, hogy az emberek évek múltán ugyanannyi pénzért kevesebb árut tudnak vásárolni. Ezt a vásárlóerő csökkenést azonban csökkenteni vagy megszüntetni lehet, mégpedig befektetéssel.

Forrás: analyticsteps

A befektetéssel vagyont építhet

A befektetés nagyszerű módja annak, hogy fokozatosan vagyont építsen és elérje a pénzügyi szabadságot. Az a pénz, amit befektet, nem fog tétlenül ülni a számlán, hanem „dolgozni” kezd ön helyett, és nyereséget termel. Akár részvényekbe, kriptovalutákba vagy más eszközökbe fektet, az idővel a befektetett pénze növekedhet. A befektetés egyik legjobb tulajdonsága a kamatos kamat hatása. Az elért nyereségeket újra befektetheti, és azok további nyereségeket hoznak. Így a befektetése fokozatosan egyre nagyobbá válik. Minél előbb kezd hozzá, annál több ideje lesz a vagyonának növekedni. Még a kicsi, de rendszeres befektetések is szép hozamot érhetnek el évek múlva.

Felkészülés a nyugdíjra

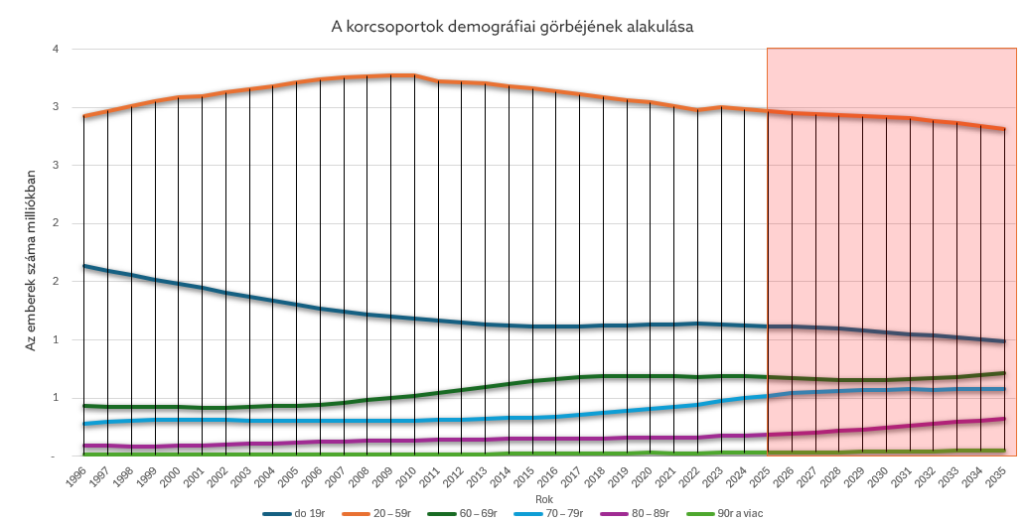

Legyünk őszinték, Szlovákia demográfiai fejlődése nem túl kedvező. A Foglalkoztatási Intézet szerint csökkenni fog a 20-59 éves korosztályba tartozó lakosság száma, miközben növekszik a 60 év felettiek aránya. Ez azt jelenti, hogy több nyugdíjas lesz kevesebb dolgozó mellett.

A jövőben így sokunknak azzal a döntéssel kell szembenéznie, hogy meghosszabbítjuk-e munkaidőnket és elhalasztjuk-e a nyugdíjba vonulást, vagy az államra támaszkodunk. Emiatt az egyik legfontosabb pénzügyi lépés, amit magunkért és családunkért tehetünk, az, hogy felkészülünk az aktív munkával töltött idő utáni életre. Az állami nyugdíjrendszert úgy kellene kialakítani, hogy a hosszú évekig végzett munkáért nyugdíj formájában jutalmazzon, de erre hagyatkozni nagyon felelőtlen lenne. A szlovák nyugdíjrendszer egyre nagyobb nyomás alatt van, és lehet, hogy különösen a mai fiatalok számára nem tud elegendő nyugdíjat biztosítani ahhoz, hogy fenntarthassák azt az életszínvonalat, amelyhez ma hozzászoktak. Minél hamarabb kezdünk el felkészülni, és a megmaradt pénzünket befektetni, annál jobb életszínvonalat biztosíthatunk magunknak nyugdíjasként.

Forrás: saját feldolgozás a Foglalkoztatási Intézet szerint

A befektetéssel kapcsolatos legnagyobb tévhitek

Tévhit 1: Inkább a bankban tartom a pénzem, mert az biztonságosabb

Sokan úgy gondolják, hogy a pénzt a bankban tartani a legbiztonságosabb megoldás, de ez nem teljesen igaz. Bár a banki betétek védettek, például a Betétbiztosítási Alap által, a bankszámlán tartott pénz gyakorlatilag nem termel hozamot, és csak 100 000 euróig van biztosítva. Az infláció fokozatosan csökkenti a pénz reálértékét, ami azt jelenti, hogy bár úgy tűnik, a bankszámla biztonságos, és ugyanazt az összeget látja rajta, valójában hosszú távon a pénz elveszíti vásárlóerejét. Másrészről, a befektetések bizonyos kockázatot hordoznak, de hosszú távon jobb vagyonnövekedést biztosíthatnak, és megvédhetik a pénzt az inflációval szemben.

A következő grafikon világosan mutatja, hogy a részvényekbe történő befektetés történelmileg sokkal magasabb hozamot hozott, mint a megtakarítás. Ha 100 000 dollárt 20 évig fektetne be, az körülbelül 350 000 dollárra nőne, míg ugyanaz az összeg megtakarítási számlán csak 128 000 dollárra emelkedne. Az infláció, amely csökkenti a pénz vásárlóerejét, még a megtakarítások értékét is meghaladná, így a megtakarítások még az infláció által okozott veszteségeket sem fedeznék. Bár a befektetés kockázatosabb, mint a pénzt megtakarítási számlán tartani, ugyanakkor jelentősen magasabb hozamot kínál, amely hosszú távon a pénz jelentős növekedéséhez vezet, szemben a megtakarítással, amely ebben az esetben elmarad.

Forrás: Syfe

Tévhit 2: Nincs különbség a befektetés és a szerencsejáték között

Gyakori tévhit, hogy a befektetés ugyanolyan, mint a szerencsejáték. A fő különbség a kockázathoz való hozzáállásban és a várt eredményekben rejlik. A szerencsejáték a szerencsére és a rövid távú eredményekre épül, ahol a játékos mindent kockára tesz egy bizonytalan kimenetelért. Ezzel szemben a befektetés stratégiai és átgondolt döntés, amely elemzésen, diverzifikáción és hosszú távú tervezésen alapul. Míg a szerencsejáték gyorsan a teljes tőke elvesztéséhez vezethet, a befektetés lehetőséget kínál a hosszú távú növekedésre, ahol a kockázat csökkenthető a vagyon ésszerű elosztásával és a megfelelő eszközök kiválasztásával.

Példaként vegyük a szerencsejátékot egy kaszinóban, ahol a játékos 100 eurót tesz fel a rulettre abban a reményben, hogy azonnal nagy összeget nyer. Azonban a nyerési esély kicsi, és az eredmény teljesen a véletlentől függ, miközben nagy a kockázata annak, hogy elveszíti az egész tétet. Ezzel szemben, ha ugyanazt a 100 eurót egy diverzifikált részvényportfólióba vagy befektetési alapba fektetné, a pénz növekedésének valószínűsége sokkal nagyobb, bár az eredmények nem azonnaliak. Még akkor is, ha a piacok rövid távon ingadoznak, a befektetések évek alatt hajlamosak értéket növelni, így a kockázat eloszlik, és a potenciális megtérülés sokkal nagyobb, mint a szerencsejáték esetében.

Tévhit 3: A befektetés a gazdagoknak való

Az egyik elterjedt tévhit, hogy a befektetés csak a gazdagok kiváltsága, de ez már régóta nem igaz. Manapság szinte bárki elkezdhet befektetni, még kis összegekkel is, köszönhetően a különböző platformoknak. Néhány platform már havi néhány eurótól lehetővé teszi a befektetést befektetési alapokba, részvényekbe, kriptovalutákba vagy ETF-ekbe, így gyakorlatilag ma már nincsenek akadályok a befektetések világába való belépéshez. Még a kis, rendszeres befektetések is növekedhetnek az idő múlásával a kamatos kamat hatásának köszönhetően. A Fumbi-nál például már havi 20 eurós rendszeres befektetéssel is elindulhat, például a Fumbi Index Portfólió termékbe. Tehát nem kell milliomosnak lennie ahhoz, hogy elkezdje pénzét gyarapítani, és megalapozza pénzügyi jövőjét.

Tévhit 4: Szakértőnek kell lennem ahhoz, hogy befektessek

Ha ön is azok közé tartozik, akik úgy gondolják, hogy a befektetéshez számtalan órát kell szentelni a pénzügyi piacok és különböző pénzügyi eszközök tanulmányozására és elemzésére, akkor örömmel kiigazítjuk ezt a tévhitet. Valójában nem kell sok időt rászánnia, és egyáltalán nem kell szakértőnek lennie. Manapság a platformokat úgy tervezték, hogy felhasználóbarátok legyenek, még a kezdők számára is, és bárki pár kattintással befektethet rajtuk keresztül.

A befektetéshez elegendő néhány egyszerű fogalmat megérteni, mint például a diverzifikáció vagy a kockázat, és ezek alapján szakértő nélkül is hozhat tájékozott döntéseket. Ezenkívül sok befektetési platform kínál automatizált megoldásokat, amelyek leegyszerűsítik az egész folyamatot. Tehát akkor sem kell aggódnia, ha nincs pénzügyi végzettsége.

Tévhit 5: A befektetés túl veszélyes, és elveszíthetem az egész befektetésemet

Igaz, hogy a befektetés bizonyos kockázatokkal jár, de a teljes befektetés elvesztése sok esetben valószínűtlen. Van egy egyszerű módja annak, hogy biztonságosan fektessen be, ha betart néhány alapvető befektetési elvet. Az egyik ilyen elv a kockázat minimalizálása, más néven diverzifikáció. Ez azt jelenti, hogy a pénzét különböző eszközök között osztja el, például részvények, kriptovaluták, kötvények vagy ingatlanok között. Így elkerülheti azt a helyzetet, hogy egyetlen befektetés bukása az összes befektetett pénz elvesztését jelenti.

Mibe érdemes befektetni a pénzt?

Ha most kezdi a befektetést, és nem biztos benne, hová helyezze el a pénzét, manapság rengeteg lehetőség közül választhat. Minden befektetési típusnak megvannak a maga előnyei, kockázatai és sajátosságai. Az alábbi sorokban bemutatjuk a legismertebb befektetési eszközöket, amelyekbe befektethet.

Arany és nemesfémek

Az arany, az ezüst és más nemesfémek hagyományos befektetési formák, amelyeket gyakran használnak a vagyon infláció elleni védelmére vagy gazdasági bizonytalanság idején.

Előnyök:

- Infláció elleni védelem.

- Értékőrzés válság idején.

- Alacsony korreláció a részvénypiaccal.

- Lehetőség van tokenizált verziókba is fektetni.

Hátrányok:

- Nem termel jövedelmet (ellentétben a részvényekkel vagy kötvényekkel).

- A nemesfémek ára ingadozhat.

- Az ilyen eszközök tárolása költséges lehet.

Részvények

A részvények egy vállalat kis részét képviselik. Amikor részvényt vásárol, a cég társtulajdonosává válik, ami osztalékfizetést (a nyereség egy részét) eredményezhet, vagy nyereséget hozhat a részvényárfolyam emelkedése esetén.

Előnyök:

- Magas hozamlehetőség, ha a vállalat sikeres.

- Tőkenövekedési lehetőség.

- Diverzifikáció – különböző vállalatokba és ágazatokba lehet befektetni.

Hátrányok:

- Magas volatilitás – a részvények ára gyorsan emelkedhet, de eshet is.

- Figyelemmel kell kísérni a piacot, valamint tájékozottnak kell lenni a gazdaság és a vállalatok helyzetéről.

- Potenciális veszteségek kedvezőtlen piaci fejlemények esetén.

Kriptovaluták

A kriptovaluták, mint a Bitcoin vagy az Ethereum, digitális eszközök, amelyek a blockchain technológiára épülnek. Ez az egyik legnagyobb technológiai innováció az internet megjelenése óta. A kriptovaluták népszerűsége az elmúlt években jelentősen megnőtt, és egyre inkább integrálódnak a hagyományos pénzügyi rendszerbe.

Előnyök:

- Magas hozamlehetőség rövid idő alatt.

- Új lehetőségek a technológiai és pénzügyi szektorban.

- Decentralizáltság – központi bankok nem ellenőrzik.

- Lehetőség már néhány eurótól kezdve is befektetni.

Hátrányok:

- Magas volatilitás – a kriptovaluták ára gyorsan emelkedhet, de eshet is.

- Nehezebb eligazodás a kriptovaluták világában – sok csaló kriptovaluta létezik, ezért fontos óvatosan kiválasztani az eszközöket.

- Mélyebb technológiai és piaci ismereteket igényel, esetleg olyan szakértőket, akik jártasak a kriptovalutákban – például a Fumbi.

Ingatlanok

Az ingatlanba történő befektetés az egyik legnépszerűbb módja a vagyonépítésnek. Lakás, ház vagy telek vásárlása stabil bevételi forrást biztosíthat bérleti díjak formájában, vagy tőkenyereséget, ha az ingatlant magasabb áron adja el.

Előnyök:

- Stabil és hosszú távú érték.

- Lehetőség passzív jövedelem generálására (bérbeadás).

- Védelem az inflációval szemben, mivel az ingatlanok értéke általában növekszik.

Hátrányok:

- Nagy kezdeti befektetést igényel.

- Az ingatlanok kezelése időigényes lehet.

- Előre nem látható költségek kockázata (javítás, karbantartás).

Befektetési alapok

A befektetési alapok több befektető pénzét gyűjtik össze, amelyeket egy profi menedzser kezel. Ezeket a forrásokat különböző részvényekbe, kötvényekbe vagy egyéb eszközökbe fektetik, ami biztosítja a portfólió diverzifikációját.

Előnyök:

- Professzionális menedzsment – nem kell szakértőnek lennie a piacokon.

- Diverzifikáció – a kockázat több eszköz között oszlik meg.

- Alkalmas kezdő befektetők számára.

Hátrányok:

- Kezelési díjak, amelyek csökkenthetik az összesített nyereséget.

- Kevesebb kontroll az egyes befektetések felett.

- A hozamok alacsonyabbak lehetnek, mint közvetlen részvénybefektetés esetén.

ETF

Az ETF-ek (Exchange Traded Funds) olyan befektetési alapok, amelyek egy adott index teljesítményét követik (pl. S&P 500). Az ETF-be történő befektetés lehetővé teszi, hogy széles körű részvényeket birtokoljon anélkül, hogy egyes részvényeket kellene kiválasztania.

Előnyök:

- Alacsony költségek és díjak.

- Egyszerű diverzifikáció.

- Passzív kezelés – az egész piacot követi, nem egyes részvényeket.

Hátrányok:

- A hozamok a piac teljesítményétől függenek, nem az egyes cégektől.

- Kevésbé rugalmas a részvények aktív kereskedéséhez képest.

Hogyan és hol érdemes a legjobban befektetni a pénzt?

Ha úgy dönt, hogy elkezd befektetni, az egyik első kérdés, amit biztosan feltesz magának: „Hogyan vásárolhatom meg ezeket a befektetéseket?” Manapság számos lehetőség közül választhat, amelyek mindegyike előnyökkel és hátrányokkal rendelkezik, és különböző típusú befektetőknek felel meg.

Befektetés tőzsdén keresztül

Az egyik leggyakoribb módja annak, hogy részvényekbe, kötvényekbe, ETF-ekbe vagy árucikkekbe fektessen, közvetlenül a tőzsdén keresztül történik. Ahhoz azonban, hogy eszközöket vásárolhasson a tőzsdén, szüksége van egy brókerre, aki hozzáférést biztosít a piachoz.

Hogyan működik?

- Először számlát nyit egy online brókernél vagy hagyományos brókernél.

- Ezután kiválasztja azokat az eszközöket, amelyeket meg szeretne vásárolni, és végrehajtja a vásárlást.

Befektetés online platformokon keresztül

Az elmúlt években számos online platform jelent meg a befektetési piacon, amelyek lehetővé teszik, hogy egyszerűen és gyorsan befektethessenek még a teljesen kezdők is. Ezek a platformok általában intuitívak, és gyakran kínálnak automatizált befektetési stratégiákat.

Hogyan működik?

- Fiókot hoz létre a platformon, pénzt helyez el, majd kiválaszthatja a különböző befektetési termékeket, mint például részvények, ETF-ek vagy kriptovaluták. A népszerű platformok közé tartozik például a Fumbi.

Befektetés a Fumbi-n keresztül

Azok számára, akik kriptovalutákba szeretnének befektetni, a Fumbi, egy szlovák platform, ideális lehetőség kezdők és haladó befektetők számára egyaránt. A Fumbi egyszerű és biztonságos módot kínál arra, hogy különböző kriptovalutákból álló portfólióba fektessen, anélkül hogy mélyrehatóan kellene értenie a technológiához, vagy aktívan kezelnie kellene a befektetéseit.

Hogyan működik?

- Fiókot hoz létre a Fumbi platformon.

- Választhat a Fumbi szakértők által összeállított portfóliók közül, például a Fumbi Index Portfólió vagy a Advanced Portfóliók közül, esetleg egyéni kriptovalutákba fektethet Egyedi Válogatás révén.

- Pénzt helyez el a termékben, vagy hitel formájában, esetleg rendszeres befektetést választ, és befektet.

Előnyök:

- Nem kell kriptovaluta-szakértőnek lennie – a Fumbi mindent elintéz ön helyett.

- Diverzifikált portfólió, amely csökkenti a kockázatot.

- Átlátható díjak és biztonságos platform szlovák gyökerekkel.

Hátrányok:

- A kriptovaluta-befektetések magasabb hozamot érhetnek el, de nagyobb kockázatot is hordoznak a magas piaci volatilitás miatt.

- Korlátozott befektetési eszközök (kriptovaluták) a szigorú kritériumok miatt – a vállalat csak megbízható kriptoeszközöket kínál.

Befektetés pénzügyi közvetítőn keresztül

Ha nem érzi magát elég magabiztosnak ahhoz, hogy saját maga hozzon befektetési döntéseket, igénybe veheti egy pénzügyi közvetítő vagy tanácsadó szolgáltatásait. Ez a szakember segít portfóliót kialakítani pénzügyi céljai és kockázattűrése alapján.

Hogyan működik?

- A pénzügyi közvetítő vagy tanácsadó átbeszéli önnel a céljait, és befektetési stratégiát javasol. Ezután segít kiválasztani a megfelelő befektetéseket, legyen szó befektetési alapokról, kötvényekről vagy más eszközökről.

Hová érdemes befektetni a pénzt manapság?

Ha 5000 €, 10 000 € vagy 50 000 € áll rendelkezésére, fontos figyelembe venni a kockázathoz való hozzáállását. Az ön számára legelőnyösebb befektetési eszközök és stratégiák attól függnek, hogy konzervatív, kiegyensúlyozott vagy dinamikus befektető. Minden típusú befektetőnek más a célja, legyen az tőkemegőrzés vagy agresszív növekedés. Nézzük meg, hogyan nézhetne ki ezeknek az összegeknek a befektetése kockázati profil alapján.

Konzervatív befektető

A konzervatív befektető számára érdemes a pénz nagy részét egyszerre befektetni, mivel a portfólió alacsony kockázatú eszközöket tartalmaz. Készpénztartalékot tarthat váratlan helyzetekre vagy lehetőségekre. A konzervatív befektető számára vonzóbbak a kötvényalapok, betéti termékek, ingatlanalapok vagy osztalékfizető részvények.

Kiegyensúlyozott befektető

A kiegyensúlyozott befektető, aki volatilisebb eszközökbe, például részvényekbe és kriptovalutákba fektet, előnyben részesítheti a fokozatos befektetést (rendszeres, például havi befektetéseket). A rendszeres vásárlás stratégiája, az úgynevezett dollar-cost averaging (DCA) hasznos lehet azoknak, akik kriptovalutákba akarnak fektetni, de tartanak a kockázattól. Ez a stratégia lehetővé teszi, hogy az eszköz árától függetlenül, rendszeresen vásároljanak. A kiegyensúlyozott befektető számára vonzóbbak a kötvények és ingatlanalapok, kiegészítve kockázatosabb eszközökkel, mint például a kriptovaluták vagy részvények.

Dinamikus befektető

A dinamikus befektetők általában magasabb hozamot várnak el, ezért hajlandók pénzüket hosszú távon befektetni, és nagyobb kockázatot vállalnak a magasabb hozamok érdekében. A dinamikus befektetőket gyakran nagyon megfontolt befektetőknek tartják, akik nem hoznak elhamarkodott döntéseket, ami azt jelenti, hogy a rövid távú csökkenések során általában nem adják el eszközeiket, mivel számítanak arra, hogy a visszaesés átmeneti. A dinamikus befektetők elsősorban részvényalapokba fektetnek, ahol lényegesen magasabb hozamot lehet elérni a kötvényekhez képest. Minél magasabb hozamot várnak el egy befektetéstől, annál nagyobb kockázatot kell vállalniuk. Ezért egyre gyakrabban látjuk, hogy a dinamikus befektetők figyelmüket a kriptovalutákra is összpontosítják.

10 alapelv a biztonságos és legjobb befektetéshez

Stanovítson világos célokat

Mielőtt befektetne, gondolja át, mit szeretne elérni. Nyugdíjra takarékoskodik? Ingatlant szeretne vásárolni? Vagy csak azt szeretné, hogy a pénze dolgozzon ön helyett? Konkrét célok meghatározása segít abban, hogy kiválassza a megfelelő időtávot és befektetési stratégiát.

Diverzifikálja portfólióját

Az egyik legfontosabb befektetési alapelv a kockázat megosztása, ami azt jelenti, hogy soha ne tegyen fel mindent egy lapra. A diverzifikáció azt jelenti, hogy különböző eszközökbe fektet, például részvényekbe, kötvényekbe vagy kriptovalutákba. Ha egy befektetés nem válik be, egy másik kompenzálhatja a veszteséget.

Ne becsülje alá a hosszú távot

A befektetés nem arról szól, hogy gyorsan meggazdagodjunk. A legjobb befektetők tudják, hogy a piacok ingadoznak, és a jó eredményekhez idő kell. A hosszú távú befektetés lehetővé teszi, hogy kihasználja a kamatos kamat hatását, amely jelentősen növelheti hozamait.

Válasszon stabil befektetési partnert

Fontos, hogy megbízható és megbecsült partnert válasszon. Akár pénzügyi tanácsadóról, brókerről vagy befektetési platformról van szó, győződjön meg róla, hogy jó hírnévvel rendelkezik, és olyan szakemberek állnak mögötte, akiket láthat konferenciákon vagy a médiában.

Tájékozódjon és kövesse a piacokat

Bár nem szükséges pénzügyi piacszakértőnek lennie, fontos, hogy tájékozódjon az eszközökről, amelyekbe befektet. Minél többet tud róluk, annál jobban megérti a kockázatokat és lehetőségeket.

Ne hagyja, hogy az érzelmek vezéreljék

A piacok volatilisak, és ezek az ingadozások stresszesek lehetnek, különösen a kezdő befektetők számára. Ha azonban félelem vagy eufória alapján hoz döntéseket, veszteségeket szenvedhet el. Az egyik kulcs a sikerhez az, hogy nyugodt maradjon, és tartsa magát a stratégiájához.

Fektessen be rendszeresen

Egy egyszeri nagy befektetés kockázatos lehet, mert a piac folyamatosan változik. A kockázat minimalizálásának jobb módja az, ha rendszeresen, például havonta vagy negyedévente fektet be. Ezzel különböző árakon vásárol eszközöket, ami átlagolja a belépési költségeket.

Védekezzen az infláció ellen

Az infláció idővel csökkenti a pénze értékét. Ha a pénzét folyószámlán hagyja, annak vásárlóereje csökkenhet. Ezért fontos olyan eszközökbe fektetni, amelyek gyorsabban növekedhetnek, mint az infláció, például részvényekbe, ingatlanokba vagy kriptovalutákba.

Gondoljon a vésztartalékra

Bár a befektetés fontos, mindig rendelkezzen vésztartalékkal. Ez a tartalék fedezze váratlan kiadásait néhány hónapra. A befektetett pénz nem mindig hozzáférhető azonnal, ezért érdemes készpénzt félretenni váratlan helyzetekre.

Csak annyit fektessen be, amennyit megengedhet magának, hogy elveszítsen

Fontos szem előtt tartani, hogy minden befektetés kockázatot hordoz. Ezért mindig csak annyi pénzt fektessen be, amennyit megengedhet magának, hogy elveszítsen, anélkül, hogy ez negatívan befolyásolná élethelyzetét. Ne fektessen be a vésztartalékából, vagy olyan pénzből, amelyre a közeljövőben szüksége lesz.

Mibe és hogyan fektessen be a Fumbi-val

Ha érdeklik a kriptovaluták, és szeretne ezekbe befektetni, a szlovák Fumbi társaság lehet az ideális megoldás az ön számára. A Fumbi szinte bárkinek lehetőséget kínál a befektetésre, és mindössze 50 eurótól kezdődően fektethet be kriptovalutákba, mindezt néhány kattintással.

A Fumbi portfóliótermékekbe, valamint egyéni kriptovalutákba történő befektetést is kínál. Ez teljes mértékben az ön preferenciáitól függ – akár csak Bitcoinba szeretne befektetni, akár Bitcoin mellett más kriptovalutákkal is kiegyensúlyozná portfólióját.

Fumbi Termékek Áttekintése

Legnépszerűbb termékünk, a Fumbi Index Portfólió, jelenleg több mint 20 gondosan ellenőrzött kriptovalutából áll. A kifinomult Fumbi Algoritmus követi a kriptopiac egészének növekedését.

A portfóliók létrehozása most egyszerűbb, mint valaha. A Advanced Portfóliók révén több mint 80 kriptovalutához és sablonhoz férhet hozzá, amelyeket csapatunk hozott létre, és amelyek a kriptovilág különböző területeire összpontosítanak. Ezenkívül saját portfóliókat állíthat össze, különböző kriptovaluták arányaival, amelyek megfelelnek befektetési stratégiájának.

A Staking Portfólióban 10 kriptovalutát talál, amelyeket mi stake-elünk ön helyett. Ezek a kriptovaluták alacsonyabb piaci kapitalizációval rendelkeznek, mint a Bitcoin, ezért volatilisabbak lehetnek. A magasabb kockázat azonban magasabb nyereséggel is járhat.

A Egyedi Válogatás funkcióval mindenkinek lehetőséget biztosítunk arra, hogy a választott kriptovalutába fektessen be. Válassza ki az ön által preferált kriptovalutát, és fektessen be könnyedén, kényelmesen és biztonságosan. Jelenleg a piac öt legnépszerűbb kriptovalutájából választhat.

Bitcoin és Gold

A világon egyedülálló Bitcoin és Arany termék a Bitcoin és a valós arannyal fedezett PAX Gold kriptovaluta értékét követi. Az algoritmus 50:50 arányban osztja el pénzét. Intelligensen vásárolja a csökkenő kriptovalutát, és eladja a növekvőt. Ennek a kombinációnak köszönhetően egyszerűen és stresszmentesen takarékoskodhat a jövőjére.

A Fumbi Ajándékutalványokkal most egyedülálló módon lepheti meg szeretteit – kriptovaluták ajándékozásával. Engedje meg nekik, hogy felfedezzék a kriptovaluták világát, és befektessenek a jövőjükbe.

Fektessen be a Fumbi-val biztonságosan, egyszerűen, és mindössze néhány kattintással, már 50 eurótól.

Daniel Mitrovsky

Head of Crypto, Fumbi

Életrajz

A kriptovaluta piacok elemzésére, befektetési stratégiákra és a blockchain technológiai trendjeire specializálódott. Több mint 5 éves tapasztalattal rendelkezik a pénzügyi piacokon, és több mint 8 éve aktívan foglalkozik a kriptovalutákkal. A Fumbi blogon a kriptovaluták világából hozza el a legfrissebb híreket, kommentálja a piaci fejlődést, és érthetően magyarázza el a különböző befektetési megközelítéseket – az alapoktól a haladó stratégiákig.