3 min •

Fumbi Network

3 min •

Fumbi Network

Prečo investovať s Fumbi Biznis – porovnanie fyzickej a právnickej osoby

Vďaka nášmu novému produktu Fumbi Biznis majú s Fumbi možnosť investovať už aj právnické osoby. Preto sme si pre vás pripravili krátke porovnanie rozdielov pri investovaní fyzických a právnických osôb.

Najjednoduchšie je predstaviť tieto rozdiely na porovnaní dvoch investícií do kryptomien v hodnote 10 000 €.

V prvom prípade investuje fyzická osoba – daňový rezident Slovenskej republiky. V druhom je to právnická osoba – kapitálová obchodná spoločnosť (napr. s. r. o. alebo a. s.), ktorej spoločníkom je fyzická osoba, tiež daňový rezident Slovenskej republiky. Predpokladajme, že investícia do kryptomien sa zhodnotí na 30 000 €, čo predstavuje 200 % nárast.

V oboch prípadoch sa právnická aj fyzická osoba rozhodnú predať kryptomeny vo Fumbi. Príjem z kryptomien predstavuje zdaniteľný príjem v momente ich predaja. Predajom kryptomeny sa rozumie podľa Zákona o dani z príjmov (1) výmena kryptomeny za majetok, za inú virtuálnu menu, za poskytnutie služby alebo odplatný prevod.

Najjednoduchšie je predstaviť tieto rozdiely na porovnaní dvoch investícií do kryptomien v hodnote 10 000 €.

V prvom prípade investuje fyzická osoba – daňový rezident Slovenskej republiky. V druhom je to právnická osoba – kapitálová obchodná spoločnosť (napr. s. r. o. alebo a. s.), ktorej spoločníkom je fyzická osoba, tiež daňový rezident Slovenskej republiky. Predpokladajme, že investícia do kryptomien sa zhodnotí na 30 000 €, čo predstavuje 200 % nárast.

V oboch prípadoch sa právnická aj fyzická osoba rozhodnú predať kryptomeny vo Fumbi. Príjem z kryptomien predstavuje zdaniteľný príjem v momente ich predaja. Predajom kryptomeny sa rozumie podľa Zákona o dani z príjmov (1) výmena kryptomeny za majetok, za inú virtuálnu menu, za poskytnutie služby alebo odplatný prevod.

Príjem z predaja kryptomien ako zdaniteľný príjem

Príjem z predaja kryptomeny je súčasťou základu dane a teda je predmetom dane. Základ dane vo všeobecnosti predstavuje rozdiel, o ktorý daňové príjmy prevyšujú daňové výdavky, v tomto prípade je základom dane rozdiel medzi nadobúdacou cenou (daňovým výdavkom/ nákladom) – 10 000 € a sumou, za ktorú boli kryptomeny predané – 30 000 €. V tomto prípade je súčasťou základu dane cena, za ktorú bola kryptomena predaná, čiže 30 000 € a jedná sa o odplatný prevod kryptomeny.

Vstupnou cenou je v tomto prípade obstarávacia cena kryptomien – 10 000 €, pretože kryptomeny boli nadobudnuté kúpou a zároveň predpokladáme, že osoba predala všetky kryptomeny. V tom prípade teda nie je potrebné riešiť spôsob oceňovania (metóda FIFO alebo vážený aritmetickým priemerom – VAP).

1. Daňové a odvodové zaťaženie fyzickej osoby

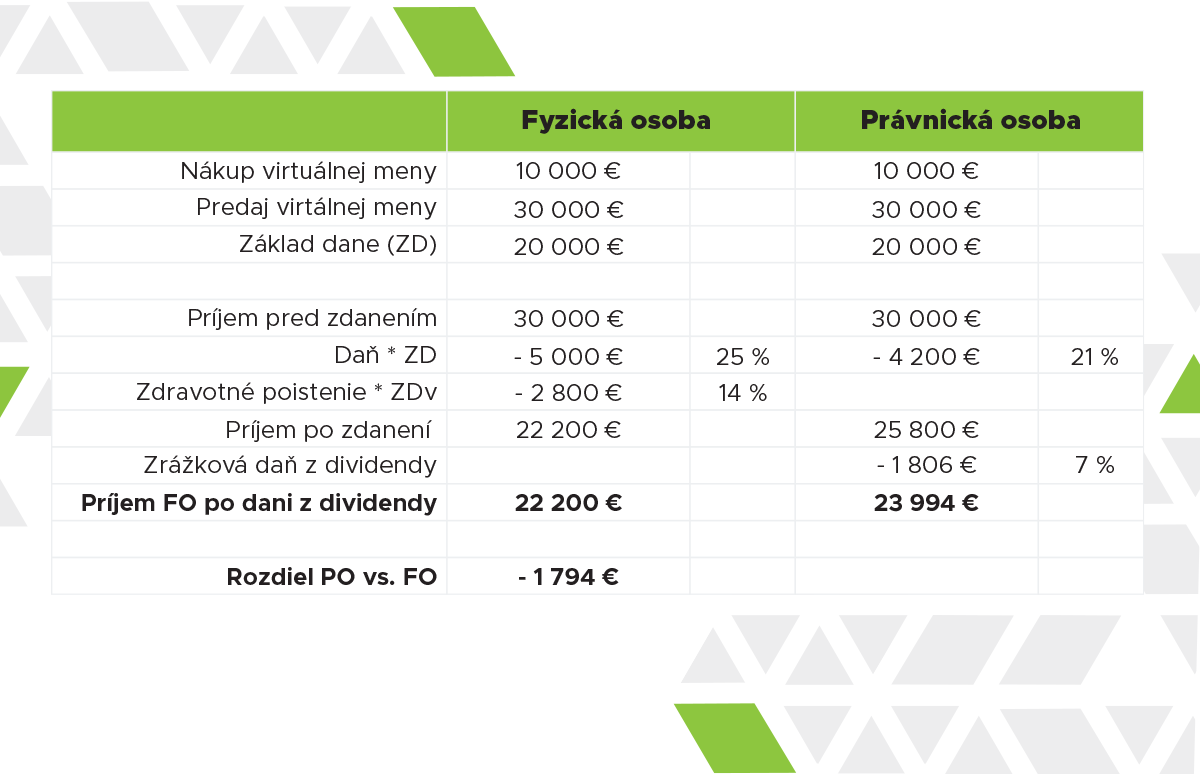

V prípade fyzickej osoby sa v tejto súvislosti bude aplikovať “klasická” sadzba dane 19 % alebo 25 % (v prípade, že príjem za daný rok presiahol 176,8 násobok životného minima), ako aj odvody na zdravotné poistenie (ZP) vo výške 14 % zo základu dane. Celkovú výšku daňového a odvodového zaťaženia fyzickej osoby v súvislosti s predajom kryptomien predstavuje 33 %, príp. 39 % zo základu dane.

Pre zjednodušenie predpokladajme, že fyzická osoba má okrem príjmu z predaja kryptomien aj iný príjem, a preto sa na ňu bude vzťahovať sadzba dane z príjmov vo výške 25 %, ktorá spoločne s odvodmi na ZP predstavuje = 39 %.

2.Daňové a odvodové zaťaženie právnickej osoby

V prípade právnickej osoby sa bude v zmysle Zákona o dani z príjmov aplikovať 15 % sadzba dane z príjmu (2) alebo 21 % pre všetky ostatné osoby. Predpokladajme, že táto právnická osoba má aj iné príjmy, a preto sa na ňu bude vzťahovať sadzba dane vo výške 21 %. Príjem z predaja kryptomien sa následne dostane do vlastníctva spoločníka ako vyplatená dividenda, ktorá podlieha zrážkovej dani vo výške 7 %. Kumulatívne bude daňovo-odvodové zaťaženie predstavovať sumu cca. 28 %.

V nasledujúcej tabuľke prehľadne uvádzame výpočet rozdielu výnosu z popísanej investície, ktorý v tomto prípade predstavuje sumu až 1 794 € v prospech investovania prostredníctvom právnickej osoby (3), ktorá môže byť pre investorov – fyzické osoby zaujímavá.

Zhodnoťte aj vy svoj firemný majetok s Fumbi Biznis. Viac o jeho výhodách si môžete prečítať v tomto článku.

*Upozornenie: Tento článok nie investičným odporúčaním ani nemá byť interpretovaný ako investičná rada, ale slúži výlučne k vzdelávacím účelom. FUMBI NETWORK j. s. a. neberie žiadnu zodpovednosť za výsledok investičného rozhodnutia vytvoreného na základe tohto článku alebo v ňom uvedených informácií. V článku sa nevenujeme všetkým možnostiam, ktoré by mohli prakticky nastať, ale iba hypotetickému a špecifickému prípadu popísanému vyššie.

*Podmienky tohto príkladu platia iba pre slovenský trh, ktorý sa riadi slovenskými zákonmi a v čase vydania tohto článku.

(1) § 2, písm. ai) zákona č. 595/2003 Z. z.o dani z príjmov (ďalej „Zákon o dani z príjmov“)

(2) V prípade, ak daňovník dosiahol za zdaňovacie obdobie príjmy (výnosy) neprevyšujúce sumu 100 000 eur.

(3) Tento výpočet zohľadňuje výlučne výnos z predaja kryptomien, nezohľadňuje však napríklad potenciálne náklady spojené s chodom a správou spoločnosti alebo iné náklady.

Do čoho investovať?

Biznis Pokročilé Portfóliá – V tomto produkte nájdete širokú ponuku (viac ako 70 top) nových a exotických kryptomien a nových portfólií, ktoré si môžete buď zostaviť sami, alebo využiť predpripravené šablóny od našich špecialistov.

Vo Fumbi môžete nakupovať a investovať už od sumy 10 €.

Fumbi Network

Fumbi